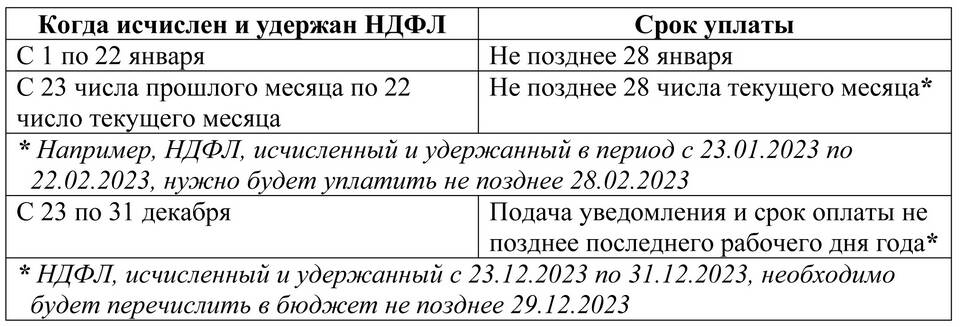

Переплата НДФЛ - это ситуация, когда сумма уплаченного налога на доходы физических лиц превышает фактически начисленную величину. Такое может произойти по различным причинам и требует особого порядка урегулирования.

Содержание

Основные причины переплаты НДФЛ

- Ошибочный расчет налоговым агентом

- Излишне удержанные суммы с доходов работника

- Неучтенные налоговые вычеты

- Досрочная уплата налога

- Изменение налогового статуса плательщика

Как обнаружить переплату

| Способ | Описание |

| Справка 2-НДФЛ | Сравнение сумм начисленного и удержанного налога |

| Личный кабинет налогоплательщика | Проверка начислений и платежей |

| Сверка с налоговой | Официальный запрос в ИФНС |

Действия при переплате НДФЛ

Для физических лиц:

- Подать заявление на возврат переплаты

- Предоставить подтверждающие документы

- Дождаться решения налогового органа

- Получить деньги на банковский счет

Для налоговых агентов:

- Провести сверку с налоговой

- Подать уточненную отчетность

- Зачесть переплату в счет будущих платежей

Сроки возврата переплаты

| Действие | Срок |

| Рассмотрение заявления | 1 месяц |

| Возврат средств | 1 месяц после решения |

| Общий срок | До 2 месяцев |

Варианты решения проблемы переплаты

- Возврат излишне уплаченной суммы

- Зачет в счет будущих налоговых платежей

- Зачет в счет погашения недоимки по другим налогам

- Зачет в счет уплаты пеней и штрафов

Документы для возврата НДФЛ

- Заявление по форме КНД-1150058

- Копия паспорта

- Подтверждающие документы (2-НДФЛ, платежки)

- Реквизиты банковского счета

Последствия несвоевременного возврата

- Начисление процентов за каждый день просрочки

- Возможность судебного обжалования

- Административная ответственность налогового органа

Заключение

Переплата НДФЛ - распространенное явление, которое может возникнуть как по вине налогового агента, так и в результате изменения обстоятельств налогоплательщика. Законодательство предусматривает четкий механизм возврата или зачета излишне уплаченных сумм. Важно своевременно выявлять такие ситуации и правильно оформлять необходимые документы для возврата средств или их зачета в счет будущих платежей.