| Раздел | Что указывается |

| Доходы | Все полученные доходы за отчетный период |

| Расходы | Затраты, уменьшающие налоговую базу |

| Налоговые вычеты | Положенные льготы и компенсации |

- Заработная плата (если не удержан налог)

- Доходы от продажи имущества

- Арендные платежи

- Доходы от предпринимательской деятельности

- Доходы за рубежом

- Стандартные (на детей, для льготных категорий)

- Социальные (лечение, обучение, благотворительность)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов)

| Тип расходов | Условия учета |

| При продаже имущества | Документально подтвержденные затраты на приобретение |

| Предпринимательские | Обоснованные и документально подтвержденные |

| Инвестиционные | При операциях с ценными бумагами |

- Доходы от цифровых активов (с 2021 года)

- Получение имущества в дар от неблизких родственников

- Выигрыши в лотереи и азартные игры

- Доходы от самозанятости

- Справки 2-НДФЛ

- Договоры купли-продажи

- Платежные документы

- Акты выполненных работ

| Доходы | Причина |

| Пенсии и пособия | Не облагаются НДФЛ |

| Алименты | Не считаются доходом |

| Компенсационные выплаты | Льготируются по НК РФ |

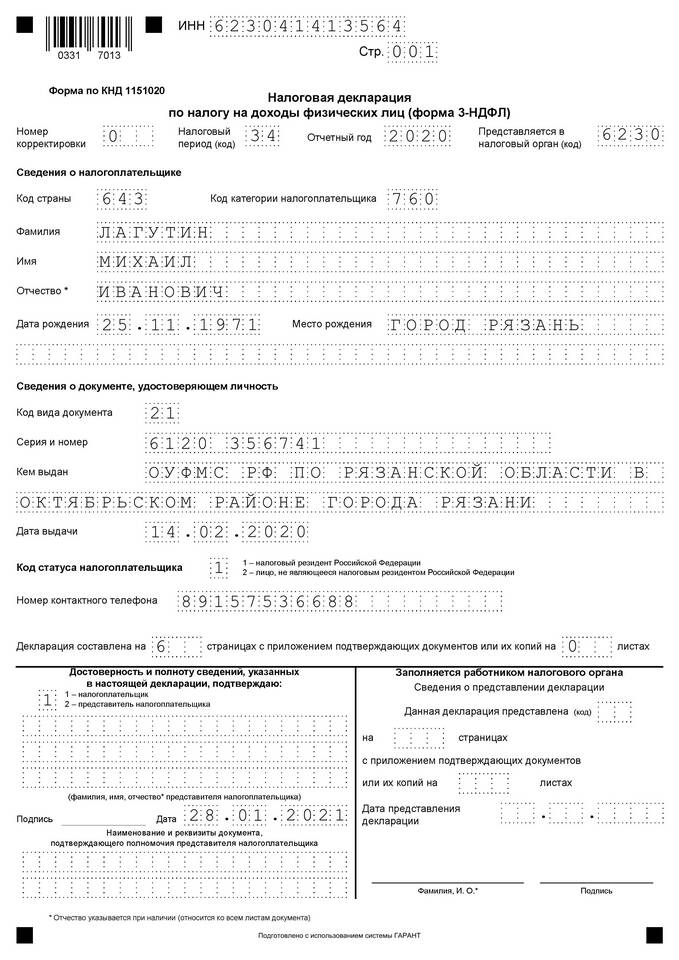

В налоговой декларации следует указывать все доходы, подлежащие налогообложению, а также расходы и вычеты, уменьшающие налоговую базу. Правильное заполнение декларации позволяет минимизировать налоговые платежи законными способами и избежать штрафов за недостоверные сведения.