Проверка деклараций индивидуальных предпринимателей на упрощенной системе налогообложения осуществляется налоговыми органами по установленной процедуре. Рассмотрим основные этапы и методы проверки.

Содержание

Виды налоговых проверок

| Тип проверки | Характеристика |

| Камеральная | Проводится в течение 3 месяцев после подачи декларации |

| Выездная | Осуществляется на территории ИП по решению руководителя ИФНС |

Камеральная проверка декларации

Основные проверяемые параметры

- Соответствие формы и формата подачи

- Арифметическая правильность расчетов

- Логическая взаимосвязь показателей

- Соответствие данным предыдущих отчетов

Автоматизированные проверки

- Сверка с контрольными соотношениями ФНС

- Анализ уровня доходов по отраслевым нормативам

- Проверка соответствия заявленных расходов

- Сравнение с данными контрагентов

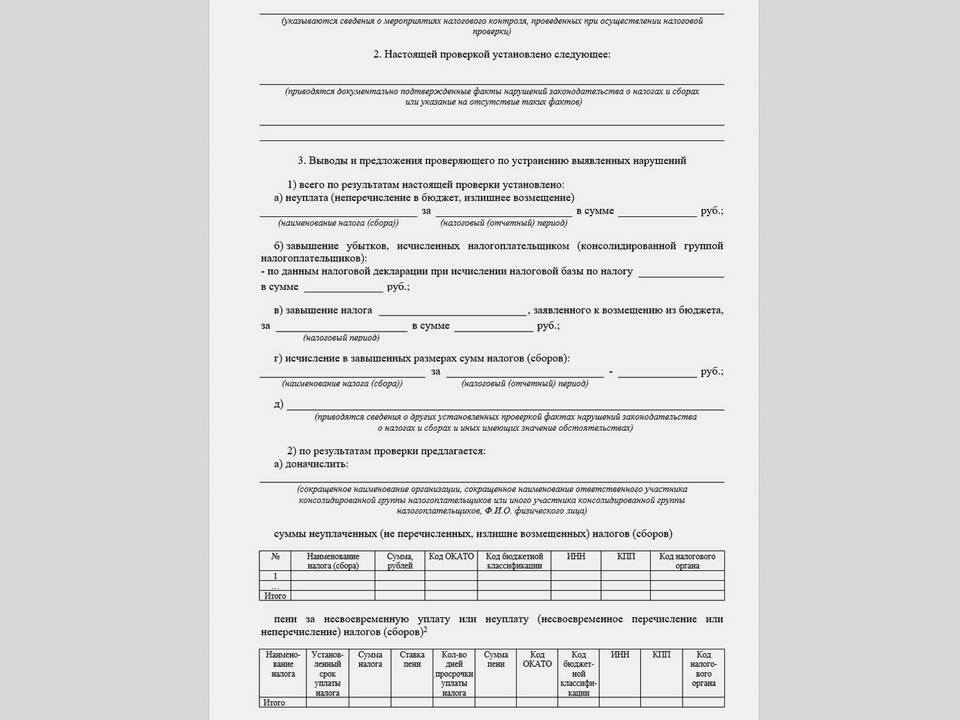

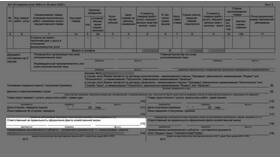

Выездная проверка декларации

| Этап | Действия налоговых органов |

| Подготовительный | Запрос документов, анализ декларации |

| Основной | Изучение первичных документов, опрос ИП |

| Заключительный | Составление акта проверки |

На что обращают особое внимание

- Резкие изменения показателей по сравнению с предыдущими периодами

- Расхождения с данными банковских операций

- Отсутствие подтверждающих расходы документов

- Сделки с фирмами-однодневками

- Занижение доходов по сравнению со среднеотраслевыми

Последствия проверки

- При отсутствии нарушений - завершение проверки

- При выявлении ошибок - требование пояснений

- При обнаружении нарушений - доначисление налогов и штрафов

- В случае существенных нарушений - передача материалов в суд

Важно:

ИП на УСН обязаны хранить первичные документы, подтверждающие доходы и расходы, в течение 4 лет. Это необходимо для возможных налоговых проверок.