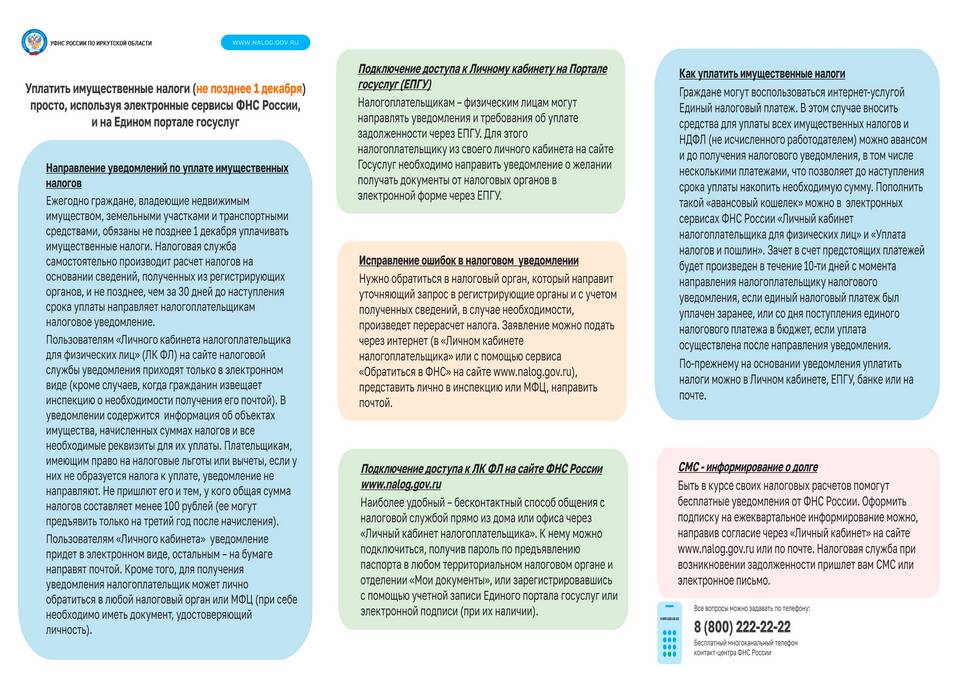

Налог на доходы физических лиц (НДФЛ) является важным источником доходов бюджетов разных уровней. Рассмотрим систему распределения этого налога между бюджетами.

Содержание

Общие принципы распределения НДФЛ

| Параметр | Значение |

| Общая ставка | 13% (для резидентов) |

| Распределение | Между региональным и местным бюджетами |

| Исключения | Некоторые категории доходов полностью федеральные |

Схема распределения НДФЛ

Основные направления

- 85% - в бюджет субъекта РФ

- 15% - в бюджеты муниципальных образований

- 100% отдельных видов доходов - в федеральный бюджет

Какие доходы полностью федеральные

- Дивиденды от российских организаций

- Доходы по государственным ценным бумагам

- Проценты по ипотечным сертификатам

Региональные особенности

| Регион | Дополнительные нормативы |

| Москва | 100% в городской бюджет |

| Санкт-Петербург | 100% в городской бюджет |

| Другие субъекты | По решению региональных властей |

Как распределяются 15% муниципальной части

- Городские округа - 100% в свой бюджет

- Муниципальные районы - между поселениями и районом

- Городские поселения - 100% в свой бюджет

Использование НДФЛ в бюджетах

Региональные расходы

- Образование и здравоохранение

- Дорожное хозяйство

- Социальная поддержка населения

Местные расходы

- Благоустройство территорий

- Содержание школ и детских садов

- Коммунальное хозяйство

Важные аспекты

- Распределение может меняться по решению регионов

- Налоговые агенты перечисляют НДФЛ по месту учета

- С 2021 года действует единый порядок распределения