Упрощенная система налогообложения (УСН) с объектом "Доходы" - это популярный налоговый режим для индивидуальных предпринимателей и организаций в России. Рассмотрим порядок расчета налоговой базы и суммы налога при данном режиме.

Содержание

Основные характеристики УСН "Доходы"

- Налоговая ставка: от 1% до 6% (зависит от региона и вида деятельности)

- Налоговая база: все полученные доходы от предпринимательской деятельности

- Отчетные периоды: квартал, полугодие, 9 месяцев

- Налоговый период: календарный год

Какие доходы учитываются

При расчете налоговой базы учитываются:

| Тип дохода | Примеры |

| Выручка от реализации | Оплата товаров, работ, услуг |

| Внереализационные доходы | Полученные штрафы, проценты по займам |

| Авансы | Предоплата от покупателей |

Доходы, которые не учитываются:

- Взносы в уставный капитал

- Кредитные средства

- Залоговые суммы

- Доходы, облагаемые по другим налоговым режимам

Порядок расчета налога

Формула расчета налога:

Налог = (Доходы за период × Налоговая ставка) - Уплаченные страховые взносы

Пример расчета за квартал:

| Показатель | Сумма |

| Доходы за квартал | 500 000 руб. |

| Налоговая ставка | 6% |

| Страховые взносы | 20 000 руб. |

| Налог к уплате | (500 000 × 6%) - 20 000 = 10 000 руб. |

Учет страховых взносов

ИП и организации могут уменьшать налог на:

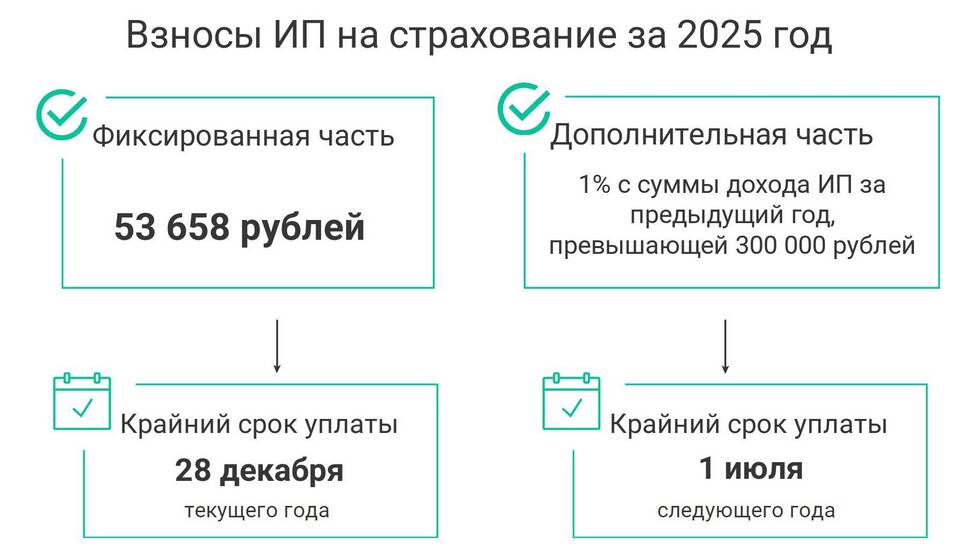

- Фиксированные страховые взносы ИП "за себя"

- Взносы за работников (для ИП и организаций)

- Пособия по временной нетрудоспособности

Ограничения по вычету:

- Налог можно уменьшить не более чем на 50% (для ИП без работников ограничение не действует)

- Взносы должны быть уплачены в том же периоде

Авансовые платежи и декларация

Порядок уплаты налога:

| Период | Срок уплаты |

| 1 квартал | До 25 апреля |

| Полугодие | До 25 июля |

| 9 месяцев | До 25 октября |

| Год | До 31 марта (организации), до 30 апреля (ИП) |

Особенности подачи декларации:

- Декларация подается 1 раз в год

- Форма КНД 1152017

- Можно подать лично, по почте или электронно

Минимальный налог

Если исчисленный налог меньше 1% от полученных доходов, уплачивается минимальный налог:

Минимальный налог = Доходы за год × 1%

Разница между минимальным налогом и обычным налогом может быть включена в расходы следующего года.

Правильный расчет УСН "Доходы" позволяет оптимизировать налоговую нагрузку и избежать штрафов за неправильное исчисление налога. Важно вести учет всех поступлений и своевременно уплачивать авансовые платежи.