Упрощенная система налогообложения (УСН) - популярный налоговый режим для индивидуальных предпринимателей. Рассмотрим методику расчета налоговой нагрузки при разных объектах налогообложения.

Содержание

Выбор объекта налогообложения

| Объект | Налоговая ставка | База для расчета |

| "Доходы" | 1-6% (зависит от региона) | Все полученные доходы |

| "Доходы минус расходы" | 5-15% (зависит от региона) | Разница между доходами и расходами |

Расчет УСН "Доходы"

Формула расчета

Налог = (Доходы за год × Ставка налога) - Страховые взносы

Пример расчета

- Годовой доход: 1 500 000 руб.

- Ставка налога: 6%

- Страховые взносы: 45 842 руб. (фиксированные) + 1% от суммы свыше 300 000 руб.

- Расчет: (1 500 000 × 6%) - (45 842 + 12 000) = 90 000 - 57 842 = 32 158 руб.

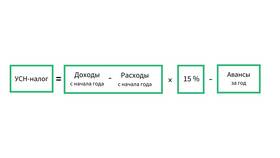

Расчет УСН "Доходы минус расходы"

Формула расчета

Налог = (Доходы - Расходы) × Ставка налога

Пример расчета

- Годовой доход: 2 000 000 руб.

- Подтвержденные расходы: 1 200 000 руб.

- Ставка налога: 15%

- Расчет: (2 000 000 - 1 200 000) × 15% = 120 000 руб.

- Минимальный налог (1% от доходов): 20 000 руб.

- К уплате: 120 000 руб. (так как больше минимального налога)

Учитываемые расходы при УСН "Доходы минус расходы"

- Затраты на закупку товаров и сырья

- Заработная плата сотрудников и страховые взносы

- Амортизация основных средств

- Аренда помещений и оборудования

- Коммунальные платежи

- Транспортные расходы

Сроки уплаты авансовых платежей

| Период | Срок уплаты |

| 1 квартал | До 25 апреля |

| Полугодие | До 25 июля |

| 9 месяцев | До 25 октября |

| Годовой налог | До 30 апреля следующего года |

Особенности уменьшения налога на страховые взносы

- ИП без сотрудников может уменьшить налог на 100% взносов

- ИП с сотрудниками - не более чем на 50%

- Взносы учитываются в том периоде, когда они были уплачены

- Фиксированные взносы можно учитывать частями

Правильный расчет УСН требует тщательного учета всех доходов и расходов. Рекомендуется использовать специализированные бухгалтерские программы или обратиться к профессиональному бухгалтеру для минимизации ошибок и оптимизации налоговой нагрузки.