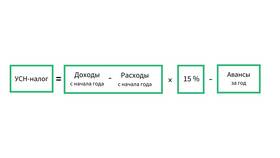

Налог с продаж действовал в России с 1998 по 2004 год и представлял собой косвенный налог на реализацию товаров и услуг. Рассмотрим принципы его расчета и применения.

Содержание

Основные характеристики налога с продаж

- Ставка: до 5% (устанавливалась регионами)

- Плательщики: покупатели товаров и услуг

- База налогообложения: стоимость реализуемых товаров/услуг

- Отменен с 1 января 2004 года

Порядок расчета налога с продаж

- Определить стоимость товара/услуги без налога

- Применить установленную в регионе ставку

- Рассчитать сумму налога

- Добавить налог к стоимости товара

- Указать сумму налога отдельной строкой в чеке

Пример расчета налога с продаж

| Показатель | Сумма |

| Стоимость товара без налога | 1 000 руб. |

| Ставка налога с продаж | 5% |

| Сумма налога | 50 руб. |

| Итоговая стоимость | 1 050 руб. |

Особенности применения налога

- Не применялся к основным продуктам питания

- Не взимался с детских товаров

- Регионы могли устанавливать пониженные ставки

- Некоторые субъекты РФ полностью освобождали от налога

Причины отмены налога с продаж

- Увеличение налоговой нагрузки на население

- Сложности администрирования

- Введение НДС как основного косвенного налога

- Необходимость упрощения налоговой системы

Современные аналоги

После отмены налога с продаж его функции частично перешли к НДС и акцизам. В некоторых странах аналогичный налог продолжает действовать под названием "sales tax".